「将来、年金はもらえない」は本当か!?(2025年12月)

「将来、年金はもらえない」は本当か!?

年金は「最強の保険」である

近年、若い世代の間で「年金を払っても、将来もらえない」「もらえても大幅に減るだろう」といった不安が広がっています。たとえば、日本財団の「18歳意識調査」では、約7割が年金制度は「維持が難しくなる」「破綻する」と考えていると報告されています。

こうした考え方には、多くの誤解や決めつけが存在しています。

最大の誤解は、年金制度を「貯金箱」のように考えている点にあります。

「少子高齢化で貯金が底をつく」というイメージですが、日本の公的年金は「賦課方式」を採用しています。

これは、現役世代が納めた保険料を、その時の高齢者の年金給付に充てる「仕送り」のような仕組みです。

さらに、年金財源の約半分は「税金」で賄われています。

つまり、日本という国が存在し、経済活動が行われている限り、給付の原資がゼロになることはありません。

「制度破綻」とは、国が機能しなくなるのと同義であり、現実的な懸念ではないのです。

では、「もらえるとしても、額が減らされるのではないか」という不安についてはどうでしょうか。

確かに、少子高齢化に合わせて給付水準を自動調整する「マクロ経済スライド」という仕組みがあります。

これにより、将来的な「所得代替率(現役世代の手取り収入に対する年金額の比率)」は、現在よりも緩やかに低下していく見通しです。

2024年〜2025年にかけての公的年金の財政検証や議論では、「労働参加の拡大」による制度の安定化が示されています。女性や高齢者の就労が進み、社会保険の適用拡大(パートタイマー等への厚生年金適用拡大)が進んだことで、年金の支え手は予想以上に増えています。

これにより、かつて危惧されていたほど給付水準を下げずに済む、あるいは経済成長次第では維持・向上できる可能性さえ示唆されています。

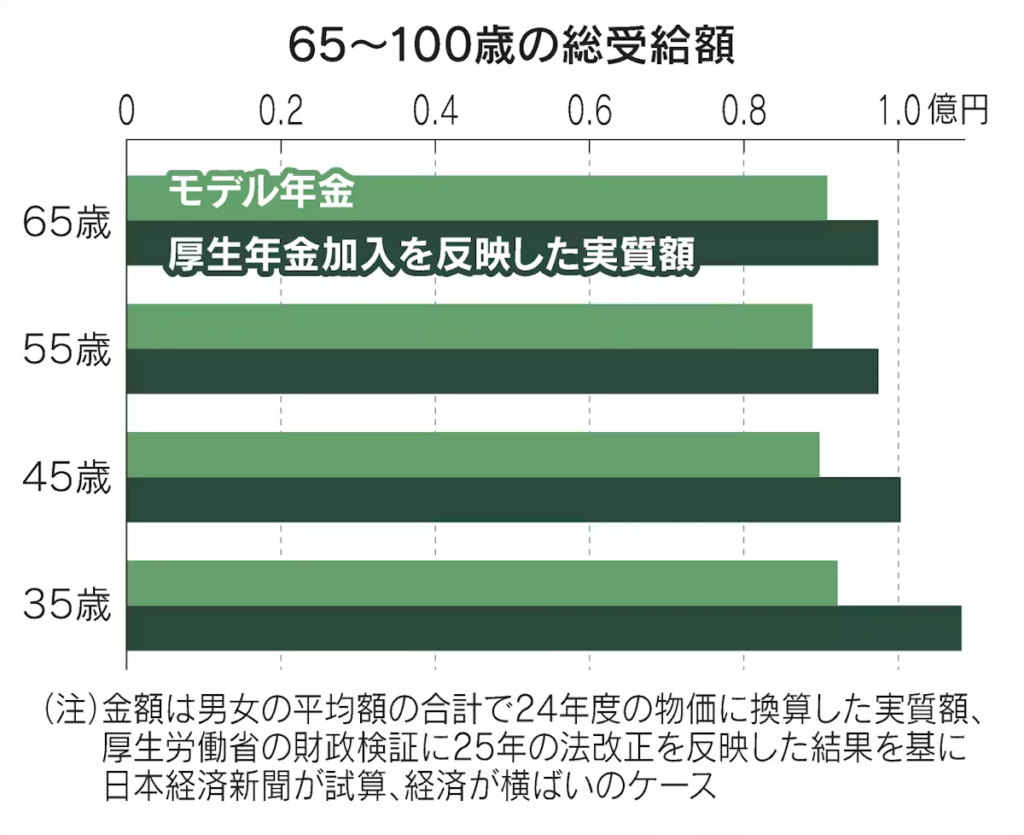

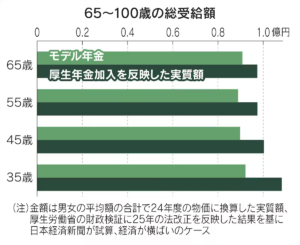

「若い世代は将来の年金額が少ないだろう」という予想とは裏腹に、モデル試算では若い世代のほうが受給総額が増える可能性が高い、という報告もあります。

つまり、「年金は減り続けるしかない」という悲観は、現状の制度見直しや将来の見通しを踏まえると、一面的すぎると言えます。

「払った分より受け取る分が少ないのではないか」という「損得論」も根強いですが、これには二つの視点が欠けています。

一つは「長生きリスクへの備え」です。

公的年金は、死亡するまで一生涯受け取れる「終身年金」です。

人生100年時代と言われる中、何歳まで生きるか分からないリスクに対して、個人の貯蓄だけで備えるのは困難です。長生きすればするほど、支払った額以上のリターンが得られる仕組みになっています。

もう一つは「障害・遺族年金」の機能です。年金は老後のためだけの制度ではありません。

現役世代であっても、不慮の事故や病気で働けなくなった場合には「障害年金」が、万が一のことがあれば家族に「遺族年金」が支給されます。

これは民間の保険で賄おうとすれば高額な保険料が必要になる、極めて強力なセーフティネットです。

現在は「65歳支給開始」が基本ですが、受給開始を70歳や75歳まで遅らせる「繰り下げ受給」を選択することで、受給額を最大84%増やすことが可能です。

「長く働き、受給を遅らせる」ことで、将来受け取る年金額を自分で増やすことができるのです。

「年金はもらえない」という言葉は、不安を煽るための極端な表現に過ぎません。

公的年金は、老後の生活費の「基礎部分」を生涯保証し、現役時代の万が一も支える、国家による最強の保険制度です。

若い世代にとって重要なのは、不確かな噂に惑わされて未納というリスク(=将来の無年金や障害年金の不支給)を冒すことではなく、制度を正しく理解し、厚生年金への加入や繰り下げ受給などを戦略的に活用して、自らの将来を守ることなのです。

株式会社 ウエルビー代表取締役 青木正人

1955年富山県生まれ。

1978年神戸大学経営学部経営学科卒業。

大手出版社の書籍編集者を経て、出版社・予備校・学習塾を経営、その後介護福祉士養成校・特別養護老人ホームを設立・運営する。自治体公募の高齢者・障害者・保育の公設民営複合福祉施設設立のコンペティションに応募し当選。 2000年有限会社ウエルビー(2002年に株式会社に改組)を設立し、代表取締役に就任。

関連記事

-

ウエルビーレポート7月16日号「基本報酬の大幅に引き上げと物価‣人件費高騰への対応を」を配信しました

ウエルビーレポート7月16日号「基本報酬の大幅に引き上げと物価‣人件費高騰への対応を」を配信しました -

ウエルビーレポート7月8日号「全国平均の収支差率だけで現状把握はできず 訪問系サービス」を配信しました

-

ウエルビーレポート7月2日号「特定地域の設定 厚生労働省が指定基準素案を提示」を配信しました

-

ウエルビーレポート6月4日号「介護報酬改定審議第1ラウンド開始 介護給付費分科会」を配信しました

-

ウエルビーレポート5月19日号「人員基準欠如減算特例措置と協力医療機関連携加算の会議開催頻度緩和」を配信しました

-

特定技能停止の「追い風」と「課題」(2026年5月)

-

ウエルビーレポート4月24日号「財政悪化の最大の要因は社会保障への公費増 財務省」を配信しました

-

「賃金二極化」の正体(2026年4月)